买球app排行榜合座高于2025年一都交易银行的平均值-买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐

发布日期:2026-04-14 06:48 点击次数:57

跟着近期上市银行2025年年报的无间表示,商场对各银行净息差数据所袒表示的信息愈发讲理。净息差看成臆想银行盈利才智与斟酌健康景况的要害谋略,其变化的背后蕴含着诸多首要信号。

议论众人在采纳金融投资报记者采访时指出,在中国银行业,利息收入占营业收入的比重高达七成,这一特质决定了净息差景况对银行至关首要。它不仅平直干系到银行内源性成本的补充才智,还深化影响着银行放贷的正向激励,精好意思的净息差景况大略引发银行放贷的积极性,促进信贷资金的合理流动,营救实体经济发展。

那么,在现时已表示2025年年报中,上市银行的净息差究竟呈现出哪些新特征?不同类型银行,它们的息差走势又存在哪些区别?此外,濒临息差收窄的压力,银行无间鼓舞的一系列稳息差举措,是否依然显现出实效了呢?

交易银行净息差无间企稳

大都国有行高管格调乐不雅

国度金融监督处罚总局本年2月表示的2025年银行业主要监管谋略自满,2025年四季度末的交易银行净息差防守在1.42%,与三季度末持平,况且已连结三个季度清醒在该水平。

从收尾4月7日已表示年报的A股上市银行来看,Wind数据自满,22家银行2025年末的净息差合座处在1.20%—1.87%之间,平均值约为1.5%,合座高于2025年一都交易银行的平均值。

其中,12家银行净息差达到或高于1.42%,其余10家银行则低于该平均值。

从变化情况来看,现在除重庆银行增多0.04个百分点、民生银行增多0.01个百分点,瑞丰银行、浦发银行保持不变外,其他18家银行的净息差比较前一年均有所收窄。

在六大国有行中,邮储银行1.66%的净息差相对较高,而建造银行、农业银行、工商银行、中国银行、交通银行的净息差区分为1.34%、1.28%、1.28%、1.26%、1.20%。

净息差收窄情况则刚好相背。交通银行、中国银行、工商银行、农业银行、建造银行、邮储银行的净息差区分收窄0.07、0.14、0.14、0.14、0.17、0.21个百分点。其中,建造银行、农业银行、工商银行、中国银行的收窄速率比较上一年均有0.2—0.5个百分点的减缓。

关于有所减缓的净息差降幅,部分银行高管也在事迹发布会上给出了我方的观点。如建造银行首席财务官生柳荣示意,该行边缘降幅的收窄有三个身分:一是存量贷款的重订价逐步完成,贷款收益率的着落压力有所放松;二是付息率相对较高的依期进款网络到期,一般性进款的付息率大幅着落;三是进行灵验的主动财富欠债处罚。

关于接下来的净息差施展,大都国有行高管现在都持乐不雅格调。如工商银行副行长姚明德示意,2026年银行业的净息差有望呈现“L型”走势,其降幅或将逐步收窄。该行本年利息净收入有望同比转正、迎来拐点,净息差收窄幅度也将较2025年进一步料理。

农业银行行长王志恒则和洽2026年前两个月的情况进行了分析,并指出该行利息净收入增速同比转正,有望在一季度迎来拐点,进一步印证了息差呈积极变动的态势。在此布景下,其营业收入连接向好态势较着,为全行盈利增长打下了坚实的基础。

中国银行副行长兼董事会文书刘承钢也展望,该行2026年净息差同比降幅将会大幅收窄,净利息收入有望竣事正增长。

股份行合座施展较佳

细致化订价处罚推动息差企稳

与国有行比较,股份行净息差则合座保持上风。招商银行、祥瑞银行、兴业银行的净息差相对较高,区分为1.87%、1.78%、1.71%,远高于平均值。

关于净息差增长的原因,民生银行解说称,这是通过优化业务结构、严守进款自律条件、鼓舞细致化订价处罚,推动净息差企稳改善。净息差与上年持平的浦发银行则示意,该行本外币进款付息率较上年着落38个基点,灵验撑持成本压降和净息差企稳。浦发银行谢伟示意,下一步将连接多措并举,强化主动的财富欠债处罚,为业务发展赋能,力求在效益上竣事更优施展。

至于息差收窄的原因,大都股份行则提到了受贷款收益率无间走低、商场利率核心下行带动财富收益率下行、活期进款增长承压、进款依期化趋势未见较着拐点等身分影响。

围绕净息差压力,不少银行也纷繁提议了后续发力标的。如招商银行先容称,2026年将遵守保持净息差最初上风,均衡好量的合理增长和质的灵验进步,围绕“零卖再动身、对公再杰出”,遵守优化财富建设、强化财富组织,进步风险订价才智;意思金融商场业务,进步跨区域、跨品种、跨策略的投资才智。

民生银行则示意,2026年将践行高质地发展政策,优化业务结构,加强息差处罚,对业务效益酿成清醒撑持。欠债端,以“结算+”为核心抓手,深化客户资金闭环斟酌,作念大结算资金全量,带动欠债利率稳步下行。财富端,完善订价处罚体系,深化成本禀报导向,进步风险订价才智,积极为客户作念好概述干事,促进贷款订价趋稳。

中小银行分化较着

川内两家城商行施展正经

现在,中小银行风险已是国度金融风险防控的重心边界。

有分析指出,2025年我国农村交易银行净息差已降至1.60%,较2019年的2.81%收窄1.21个百分点,降幅居各种银行首位;城市交易银行净息差则从2019年的2.09%,降至2025年的1.37%。

从现在A股已表示2025年年报的上市银行数据来看,与国有行及股份行比较,城商行与农商行的净息差施展也出现了较着分化。

其中,青岛银行、郑州银行、渝农商行的净息差高于1.6%,区分达到1.66%、1.61%、1.6%,瑞丰银行1.5%的净息差也高于交易银行平均水平;张家港行、重庆银行、无锡银行的净息差则区分仅有1.39%、1.39%、1.35%,均低于平均值。

不仅如斯,从净息差变化情况看,城商行、农商行中固然有重庆银行、瑞丰银行、渝农商行等银行数据较好,区分增多0.04个百分点、与上年持平、收窄0.01个百分点;但张家港行净息差同比收窄0.23个百分点,为现在净息差收窄幅度最大的上市银行。此外,净息差区分收窄0.07、0.11、0.16个百分点的青岛银行、郑州银行、无锡银行等,也体现出了各个中小银行间的变化各别。

金融投资报记者提防到,除A股上市银行外,川内两家H股上市城商行近期也表示了2025年年报,其净息差施展合座正经。

看成西南地区首家在H股上市的城市交易银行,泸州银行2025年的净息差达2.49%,与2024年末持平,无间保持行业最初水平。据悉,这主要成绩于其政策定力与战术更正:一是深化业务转型优化财富结构,通过产物迭代与干事升级加大优质贷款投放,推动边界增长与结构优化协同并进;二是强化欠债成本管控,将“降成本”看成高质地发展核心政策,通过下调进款利率、拓展客户基础、精确营销低成本进款等组合门径,竣事欠债成本率同比着落44个基点(BP),压降效率显贵。

从年报数据来看,泸州银行净息差之是以施展不俗,其贷款结构的精确优化起到了要害作用。数据自满,连年来,该行加大了对批发和零卖业、住宿和餐饮业等边界的信贷投放。这类行业资金盘活快、客户对利率明锐度相对较低,使银行掌捏了更强的贷款订价权。与此同期,该行有序调控房地产行业占比边界,切实防护化解重心边界风险,优化了风险财富结构。

此外,看成四川另外一家H股上市城市交易银行,宜宾银行的净息差在行业宽敞收窄的布景下也企稳回升,2025年净息差较2024年进步0.14个百分点至1.85%,净利差同步扩大0.14个百分点至1.71%。宜宾银行发布的年报自满,这主要成绩于无间优化财富欠债结构、合理下调进款利率,使得付息欠债平均付息率着落0.32个百分点,越过了繁殖财富收益率着落0.18个百分点的降幅。

众人不雅点

中银证券大家首席经济学家管涛:

银行需连接强化欠债端成本管控

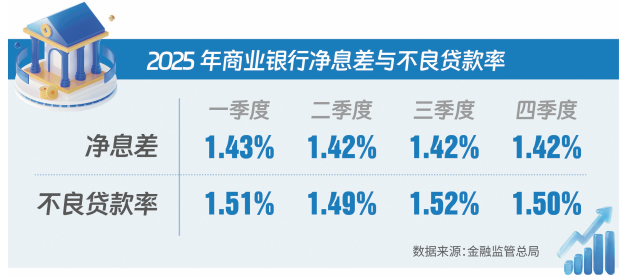

自2022年一季度以来,受财富与欠债端利率非对称下行影响,银行净息差较着收窄,从2021年末的2.08%降至2024年末的1.52%,连结多个季度低于1.80%的合意轨范,况且在2024年前三个季度无间低于不良贷款率。2025年一季度,交易银行净息差降至1.43%的历史低位,不良率为1.51%;2025年二季度,交易银行净息差降至1.42%,不良率则为1.49%;2025年三季度,交易银行净息差防守在1.42%,不良率则升至1.52%。

字据最新的行业数据,2025年四季度末,国内交易银行净息差固然连结3个季度清醒在1.42%,但合座不良率为1.50%,净息差依旧低于不良贷款率。合座来看,交易银行合座净息差处于2005年以来最低水平,不外着落趋势已有所收窄。

由于信贷投放竞争热烈,银行净息差或将连接承压。因此,银行需要连接强化欠债端成本管控。举例,合理细目进款利率买球app排行榜,压降进款隐性成本;提高进款细致化订价才智,加强进款产物额度处罚,指令进款结构优化。此外,还不错借助技巧技巧强化自营渠谈建造和客户细致化运营,进步客户批量、精确获得才智,增强客户黏性,清醒欠债资金开头。